分析|月消费市场有所改善,经济回升向好的基础还需进一步巩固

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

国家统计局8月15日公布7月份国民经济运行情况数据。7月份,社会消费品零售总额37757亿元,同比增长2.7%。其中,除汽车以外的消费品零售额33959亿元,增长3.6%。1-7月份,社会消费品零售总额273726亿元,同比增长3.5%。其中,除汽车以外的消费品零售额246990亿元,增长4.0%。

1-7月份,全国固定资产投资(不含农户)287611亿元,同比增长3.6%,其中,民间固定资产投资147139亿元,与去年同期持平。从环比看,7月份固定资产投资(不含农户)下降0.17%。

国家统计局新闻发言人、总经济师、国民经济综合统计司司长刘爱华表示,从7月份主要经济指标运行情况看,面对复杂严峻的国内外环境,以及国内暴雨洪涝、极端高温等短期因素带来的扰动,在宏观政策加力实施作用下,在各方面共同努力下,生产需求继续恢复,就业物价总体稳定,新动能培育壮大,经济运行延续了总体平稳、稳中有进的发展态势。同时也要看到,外部环境不稳定不确定因素增多,国内有效需求不足,经济运行出现分化,一些发展中、转型中的问题还在显现,经济回升向好的基础还需要进一步巩固。

7月消费市场平稳复苏,增速水平偏低

7月份,社会消费品零售总额37757亿元,同比增长2.7%,增速较上月回升0.7个百分点。

增速回升的一个原因是去年同期基数走低,民生银行首席经济学家温彬认为,随着消费品以旧换新行动深入实施,汽车、家电、家装消费品换新需求逐步释放,加之居民暑期出行活动趋于活跃,带动休闲娱乐行业火热。

不过,7月消费增速水平继续处于偏低状态,温彬指出,7月社会消费品零售总额季调后环比增长0.35%,快于上月的-0.1%,但慢于历史同期0.7%的平均涨幅。

光大银行宏观研究员周茂华认为,从消费结构看,7月汽车、金银珠宝、服装鞋帽、家具和装潢、石油及制品销售下降,对整个消费品零售表现构成拖累,反映国内居民在消费品方面支出偏谨慎,与文旅等服务消费支出稳健表现形成反差。7月零售也会受到极端气候等季节性因素干扰。

东方金诚首席宏观分析师王青指出,二季度城镇居民收入增速为3.7%,较上季度下行1.6个百分点,也会在短期内对居民消费产生一定不利影响。另外,居民提前偿还房贷对消费的影响也不容忽视。根据央行今年7月发布的区域金融运行报告,2023年9-12月的月均提前还贷规模3870亿,对应年化提前偿还房贷金额约为4.6万亿,2023年社零总额达到471495.2亿,这意味着每年提前偿还房贷金额相当于社零总额的9.8%。“这表明,接下来若通过有效下调存量房贷利率,缓解提前还贷潮,能对居民消费起到重要支撑作用。”

当前旅游、出行等服务消费更有活力,数据显示,1-7月份,服务零售额同比增长7.2%,增速高于同期商品零售额4.1个百分点。王青指出,近年在居民消费支出结构中,服务消费占比稳定升至52%左右,这意味着在通过耐用消费品以旧换新提振商品消费的推动服务消费较快增长也是当前逆周期调节一个重要发力点。

7月投资增速下行,基建投资放缓

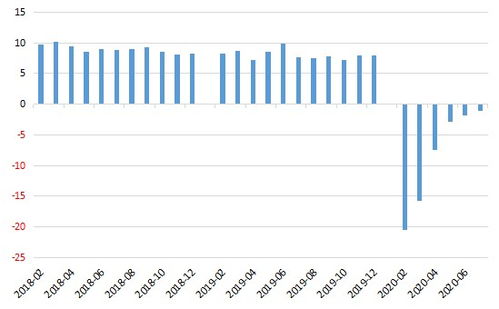

1-7月份,全国固定资产投资(不含农户)287611亿元,同比增长3.6%,较1-6月份回落0.3个百分点。

分领域看,1-7月份,基础设施投资同比增长4.9%,制造业投资增长9.3%,分析|月消费市场有所改善,经济回升向好的基础还需进一步巩固房地产开发投资下降10.2%。全国新建商品房销售面积54149万平方米,同比下降18.6%;新建商品房销售额53330亿元,下降24.3%。

从7月单月看,投资增速全面下行。据温彬测算,当月固定资产投资同比增速1.9%,为去年11月以来的最慢增速;基建投资增速为2.0%,为2022年初以来最慢增速;制造业投资增速为8.3%,降至今年以来最低水平;房地产开发投资增速为-10.8%,弱于6月的-10.1%,降幅有所扩大。

王青认为,7月基建投资增速下行较快,主要原因是受暴雨洪涝、极端高温等短期因素扰动。未来在新一轮稳增长政策发力,三季度政府债券发行显著提速背景下,伴随极端天气影响退去,基建投资(不含电力)累计增速有望再度反弹至5.0%以上,下半年基建投资的宏观经济运行稳定器作用会更为突出。

目前,制造业投资领跑三大投资领域,虽然增速有明显回落,但仍有一定韧性。王青认为,背后原因,其一是政策支持力度加大,比如,央行数据显示,7月末制造业中长期贷款余额13.63万亿元,同比增长16.9%,增速虽较前期有所放缓,但仍明显领先于同期8.7%的整体信贷余额增速,显示政策面持续加大对制造业转型升级、解决“卡脖子”问题的支持力度,也是当前培育新质生产力的主要发力点;其二是今年以来政策面支持大规模设备更新政策对制造业投资有较强推动作用。近期制造业内生投资动能也在增强,数据显示,去年下半年以来PPI降幅总体趋于收窄、去年8月以来规上工业企业利润整体保持正增长势头,特别是受企业贷款利率持续下行影响,当前工业企业资产利润率持续高于企业贷款利率。

当前,房地产市场总体仍处于调整中。温彬表示,总的来看,房地产市场在6月刚需集中释放后,7月成交量明显回落。房价尚未企稳、收入预期偏弱、居民杠杆率处于高位等因素,导致居民购房意愿仍然不高。不过,房企信心略有修复,资金来源改善后新开工意愿回升,市场整体仍处于筑底阶段。

下阶段走势如何?

周茂华认为,下半年,考虑到特别国债和专项债资金加快使用、大规模设备更新和消费品以旧换新政策、稳楼市政策效果进一步体现,加上传统消费旺季,国内有效需求动能进一步增强,供需关系持续改善,物价温和回升,内循环畅通,全年经济目标实现基础依然坚实。

消费方面,王青认为,7月25日国家发改委、财政部安排1500亿元超长期特别国债资金支持消费品以旧换新,表明财政政策取向发生重大转变,正在从之前侧重给企业减税降费以及扩大有效投资等角度发力,进一步向支持居民消费方向转移,将对后期商品消费起到一定提振作用,而疫情疤痕效应也会随着时间推移逐步消退。从这些角度看,后期居民商品消费有望逐步好转。

不过,王青也指出,消费是当前宏观经济运行过程中的一个主要薄弱点,促消费政策还需进一步加力。财政政策可在逆周期调节方向进一步发力,阶段性弥补居民收入增速下滑对消费带来的影响;其次,要进一步加大房地产支持政策力度,核心是引导居民房贷利率持续较大幅度下调。

投资方面,周茂华认为,综合看,基建和制造业投资有望继续对冲房地产投资低迷表现,加上刺激内需政策效果显现以及低基数效应,预计下半年投资增速稳中有升。

王青表示,基建投资领域,在新一轮稳增长政策发力,三季度政府债券发行显著提速背景下,伴随极端天气影响退去,后期基建投资(不含电力)累计增速有望再度反弹至5.0%以上,下半年基建投资的宏观经济运行稳定器作用会更为突出。制造业投资领域,短期内制造业投资有望延续年初以来的高增势头,估计全年增速将达到8.0%左右,其中,大规模设备更新还将是一项重要推动因素。房地产投资领域,在一线及重点二线城市刚需脉冲式释放后,三季度楼市将持续处于低位运行状态,下半年楼市还会处于调整阶段,房企销售回款仍将面临较大下行压力,这又会直接制约房地产投资。不过,伴随城市房地产融资协调机制进一步发挥作用,房企开发贷投放节奏有望加快,加之上年同期基数走低,判断下半年房地产投资同比降幅有望呈现小幅收窄态势。

政策方面,温彬认为,预计下半年再次降息降准仍然可期。降息方面,随着商业银行净息差持稳以及美联储9月降息落地,我国再度降息的空间已经打开;降准方面,为对冲未来政府债券发行及增发国债等新的增量财政政策带来的流动性压力、缓解银行资本约束和息差约束,降准的必要性和可能性仍然存在。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。